Simulations de Monte Carlo : L'Arme Secrète pour Valider vos Stratégies de Trading

6 min

13 nov. 2024

Éditeur

Simulations de Monte Carlo : L'Arme Secrète pour Valider vos Stratégies de Trading

Dans l'univers du trading algorithmique, la validation d'une stratégie représente souvent le point de rupture entre succès et échec. Selon une étude publiée par le Journal of Trading (2022), plus de 73% des stratégies de trading qui semblent rentables sur un backtest simple échouent en conditions réelles. La raison ? Une validation insuffisante ne prenant pas en compte la variabilité des marchés. Les simulations de Monte Carlo émergent comme une solution incontournable pour tester la robustesse d'une stratégie de trading.

Lucas Inglese

Trading instructor

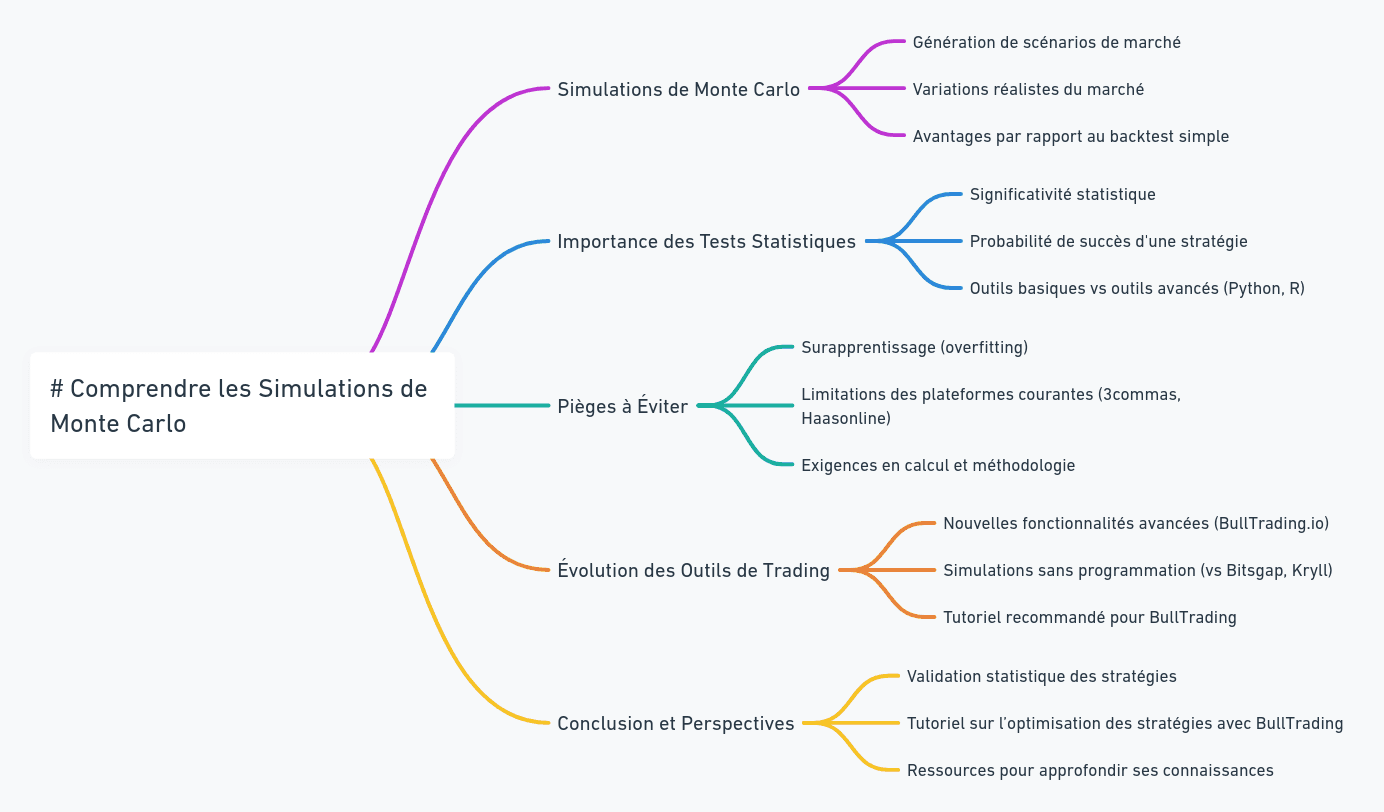

Comprendre les Simulations de Monte Carlo

Les simulations de Monte Carlo sont des outils mathématiques puissants qui permettent de générer des milliers de scénarios de marché possibles. En trading, cette méthode consiste à modifier aléatoirement les données historiques pour créer des variations réalistes du comportement du marché. Par exemple, une stratégie testée sur 1000 simulations différentes donnera une image beaucoup plus précise de sa performance potentielle qu'un simple backtest sur des données historiques. Cette approche révèle souvent des faiblesses cachées qui ne seraient pas apparentes autrement.

L'Importance des Tests Statistiques

Dans le trading quantitatif, la significativité statistique est cruciale. Un backtest traditionnel peut montrer des résultats prometteurs par pure chance. Les simulations de Monte Carlo permettent de calculer la probabilité réelle de succès d'une stratégie. Des plateformes comme TradingView ou MetaTrader offrent des fonctionnalités de backtesting basiques, mais manquent souvent d'outils statistiques avancés. Les traders plus techniques se tournent vers Python ou R, nécessitant des compétences en programmation considérables.

Les Pièges à Éviter

La mise en place de simulations de Monte Carlo présente plusieurs défis majeurs. Le surapprentissage (overfitting) est le plus dangereux : une stratégie peut sembler parfaite sur les données historiques mais échouer sur de nouvelles données. Les solutions disponibles comme 3commas ou Haasonline proposent des outils de backtesting, mais leurs capacités en termes de simulations Monte Carlo sont souvent limitées ou inexistantes. De plus, la gestion de multiples scénarios nécessite une puissance de calcul importante et une méthodologie rigoureuse.

L'Évolution des Outils de Trading

Face à ces défis, les plateformes modernes de trading algorithmique évoluent rapidement. BullTrading.io se distingue en intégrant nativement des fonctionnalités avancées de backtesting et d'optimisation. Contrairement à Bitsgap ou Kryll, la plateforme permet de réaliser des simulations complexes sans connaissances en programmation. Pour comprendre en détail comment tester efficacement vos stratégies, je vous recommande vivement le tutoriel "Backtestez votre stratégie de Trading grâce à BullTrading! (Tutoriel Complet)" qui explique pas à pas la méthodologie à suivre.

Conclusion et Perspectives

La validation statistique des stratégies de trading n'est plus optionnelle dans un marché de plus en plus complexe. Si vous souhaitez approfondir vos connaissances et commencer à créer des stratégies robustes, je vous invite à découvrir "Optimiser les paramètres d'une stratégie de Trading simplement grâce à BullTrading !". Cette ressource vous guidera dans l'optimisation et la validation de vos stratégies de trading, une étape cruciale avant tout passage en production.

Note : Les statistiques citées proviennent d'études académiques et peuvent varier selon les marchés et les périodes d'observation.