La Importancia de las Pruebas de Robustez en el Trading Automatizado: De la Teoría a la Práctica

5 min

Nov 17, 2024

Editor

La Importancia de las Pruebas de Robustez en el Trading Automatizado: De la Teoría a la Práctica

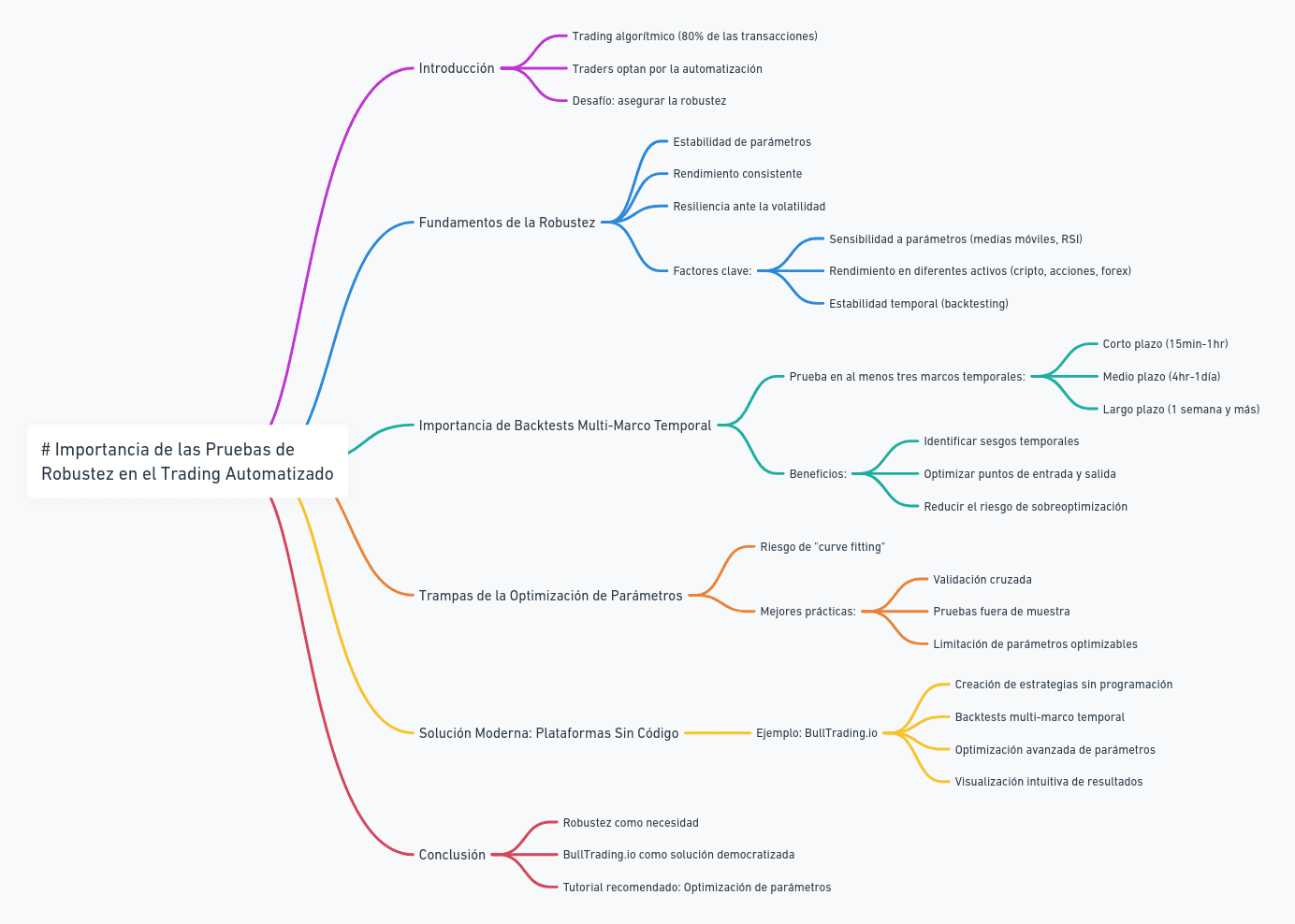

El trading algorítmico representa actualmente más del 80% de las transacciones en los mercados financieros tradicionales. Ante esta realidad, muchos traders minoristas están optando por la automatización de estrategias, pero rápidamente se encuentran con un obstáculo importante: la robustez de los sistemas de trading. ¿Cómo asegurarse de que una estrategia que funciona bien en papel seguirá generando beneficios en condiciones reales de mercado? Esta pregunta fundamental requiere un enfoque metódico y herramientas apropiadas.

Lucas Inglese

Trading Instructor

Fundamentos de la Robustez en Trading

La robustez de una estrategia de trading se mide por su capacidad para mantener un rendimiento estable en diferentes condiciones de mercado. Las pruebas de robustez implican varias dimensiones cruciales: estabilidad de parámetros, consistencia del rendimiento en diferentes marcos temporales y resiliencia ante la volatilidad del mercado. Un estudio de JPMorgan (2023) revela que el 73% de las estrategias de trading que fracasan en condiciones reales no han sido sometidas a pruebas de robustez suficientes. Los factores principales a probar incluyen:

Sensibilidad a los parámetros: variación de medias móviles, umbrales RSI, etc.

Rendimiento en diferentes activos: criptomonedas, acciones, forex

Estabilidad temporal: backtesting en diferentes períodos históricos

La Importancia de los Backtests Multi-Temporales

El enfoque multi-temporal constituye un pilar esencial de las pruebas de robustez. Una estrategia verdaderamente robusta debe demostrar su eficacia en diferentes escalas temporales. Los expertos recomiendan probar en al menos tres marcos temporales diferentes: corto plazo (15 minutos a 1 hora), medio plazo (4 horas a 1 día) y largo plazo (1 semana o más). Este enfoque permite:

Identificar sesgos temporales de la estrategia

Optimizar puntos de entrada y salida

Reducir el riesgo de sobreoptimización

Las Trampas de la Optimización de Parámetros

La optimización de parámetros representa a menudo una falsa sensación de seguridad. Muchos traders caen en la trampa del "curve fitting", ajustando excesivamente sus parámetros para obtener resultados perfectos en datos históricos. Un estudio del CFA Institute muestra que más del 60% de las estrategias sobreoptimizadas fracasan en los primeros seis meses de trading real. Las mejores prácticas incluyen:

Validación cruzada en diferentes períodos

Uso de períodos de prueba fuera de muestra

Limitación del número de parámetros optimizables

La Solución Moderna: Plataformas Sin Código

Frente a estos desafíos técnicos, las plataformas de trading sin código emergen como una solución accesible. Mientras que herramientas tradicionales como MetaTrader, TradingView o 3Commas ofrecen funcionalidades básicas, BullTrading.io se destaca por su enfoque integral de las pruebas de robustez. La plataforma permite:

Crear estrategias complejas sin conocimientos de programación

Realizar backtests sofisticados en múltiples marcos temporales

Optimizar parámetros con herramientas estadísticas avanzadas

Visualizar resultados a través de interfaces intuitivas

Conclusión y Perspectivas

La robustez de una estrategia de trading automatizada no es un lujo sino una necesidad absoluta. Ante la creciente complejidad de los mercados financieros, herramientas sin código como BullTrading.io democratizan el acceso a metodologías de prueba profesionales. Para profundizar su comprensión y comenzar a crear estrategias robustas, le recomendamos ver nuestro tutorial completo sobre optimización de parámetros: ¡Optimice los Parámetros de Estrategia de Trading Simplemente con BullTrading!

Sources statistiques : JPMorgan Global Algorithmic Trading Report 2023, CFA Institute Trading Strategy Analysis 2023